Vienti varastoon

Vienti varastoon, lukuunottamatta kaupinta- tai toimitusvarastoa

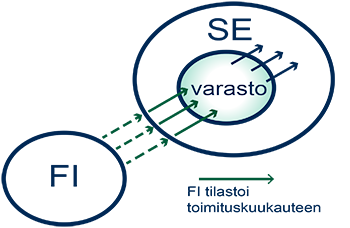

Viennillä varastoon tarkoitetaan tilannetta, jossa yritys siirtää omia tavaroitaan varastoitavaksi varastoon toisessa EU-maassa. Siirron taustalla ovat ensisijaisesti logistiset syyt. Tyypillisesti ulkomailla sijaitsevaa varastoa hoitaa logistiikkapalvelujen tarjoaja. Varastoon vietävät tavarat on tarkoitus myydä, mutta myynti ei ole vielä toteutunut. Tavaroiden ostajat eivät ole vielä tiedossa eikä se mihin maahan tavarat lopulta viedään.

Kun Suomen alv-rekisterissä oleva yritys vie täältä toiseen yhteisömaahan tavaraa, joka pannaan siellä varastoon myyntiä, edelleentoimitusta tms. varten, on tämä tavara ilmoitettava Suomessa annettavassa viennin Intrastat-ilmoituksessa.

Suomalainen vientiyritys, joka toimittaa varastotavaraa toisessa yhteisömaassa sijaitsevaan varastoonsa, joutuu yleensä rekisteröitymään arvonlisäverovelvolliseksi asianomaisessa maassa ja antamaan tilastoilmoituksen tästä tavarasiirrosta sekä Suomessa että kyseisessä määrämaassa (Suomessa = vienti; määrämaassa = tuonti).

Liiketoiminnan luonteeksi merkitään edellä mainituissa varastosiirroissa koodi 31. Arvoksi ilmoitetaan tavaran toimitusajankohdan mukainen arvo.

Kun suomalainen yritys vie omaa tavaraa toisessa jäsenmaassa sijaitsevaan varastoon, kauppakumppanin alv-tunnus on yrityksen oma ulkomainen alv-tunnus, jos yritys on rekisteröitynyt määrämaassa alv-velvolliseksi. Jos suomalaisella yrityksellä ei ole määrämaan alv-tunnusta, kauppakumppanin alv-tunnukseksi ilmoitetaan QV999999999999. Yritys omistaa viennin kohteena olevat tavarat ja on tuonut tavarat toiseen jäsenmaahan.

Esim. Suomalainen yritys FI toimittaa tavaraa Ruotsissa olevaan myyntivarastoonsa, josta tavaraa myydään edelleen eri asiakkaille Ruotsissa. Suomalainen yritys on rekisteröitynyt Ruotsissa alv-velvolliseksi ja tekee Intrastat-ilmoitukset tavaran vienneistä. Liiketoiminnan luonne -koodi on 31.

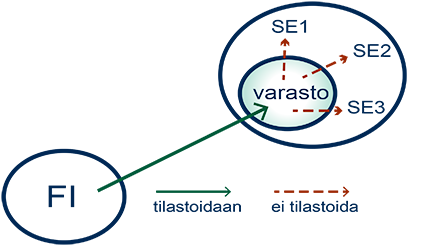

Vienti kaupinta- tai toimitusvarastoon (call off –varasto)

Toimitusvarastolla (call off-varasto) tarkoitetaan sellaista varastoa, joka sijaitsee usein tavaran ostajan tiloissa ja josta tavaroita toimitetaan yksinomaan tälle yhdelle ostajalle. Tavaroiden myyjä siirtää tavaroita tiettyä ostajaa varten toisessa EU-maassa olevaan varastoon. Omistusoikeus ei ole vielä siirtynyt vientivaiheessa. Ostajasta tulee tavaroiden omistaja vasta sitten kun tavarat otetaan varastosta.

Kun Suomen alv-rekisterissä oleva yritys vie täältä toiseen yhteisömaahan tavaraa, joka pannaan siellä toimitusvarastoon, on tämä tavara ilmoitettava Suomessa annettavassa viennin Intrastat-ilmoituksessa. Liiketoiminnan luonteeksi merkitään tällaisissa varastosiirroissa 32. Arvoksi ilmoitetaan tavaran toimitusajankohdan mukainen arvo.

Kauppakumppanin ALV-tunnus on toisessa jäsenmaassa tavaran vastaanottaja, jonka tiloissa toimitusvarasto on ja joka ostaa myöhemmin tavaran otettuaan sen käyttöönsä.

Esim. Suomalainen yritys FI myy ruotsalaiselle yritykselle SE tavaroita, jotka toimitetaan Suomesta ruotsalaisen yrityksen tiloissa sijaitsevaan varastoon. SE ottaa niitä käyttöönsä sen mukaan, kun tarvitsee liiketoiminnassaan. FI laskuttaa SE:tä kuukausittain varastosta otetun määrän mukaan. Varastossa ei ole FI:n määräysvallan alaista henkilökuntaa ja on ainoastaan SE:lle myytävää tavaraa. FI tekee viennin Intrastat-ilmoitukset tavaroiden viennistä toimitusten mukaan. Liiketoiminnan luonne -koodi on 32.