Utförsel till lager

Utförsel till lager, utom konsignations eller avropslager

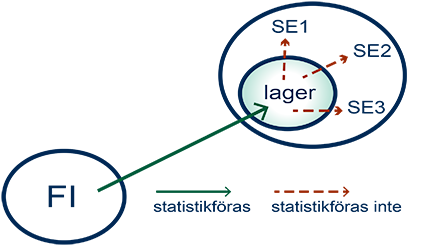

Utförsel till lager avser en situation där ett företag överför sina egna varor för lagring i ett lager i ett annat EU-land. Överföringen beror främst på logistiska skäl. Typiskt sköts ett lager utomlands av en leverantör av logistiktjänster. Meningen är att sälja de varor som ska in i lagret, men försäljningen har ännu inte skett. Köparna av varorna är ännu inte kända och inte heller vilket land varorna slutligen ska exporteras till.

När ett företag som är upptaget i Finlands momsregister härifrån till ett annat gemenskapsland utför varor som där lagras upp för försäljning, vidarebefordran o.d., ska dessa varor deklareras som utförsel från Finland till detta land.

När ett finländskt exportföretag levererar lagervaror till sitt lager i ett annat gemenskapsland, måste företaget i allmänhet registrera sig som mervärdesskatteskyldigt i detta land och avge en statistik-deklaration för denna överföring både i Finland och i bestämmelselandet i fråga (i Finland = utförsel; i bestämmelselandet = införsel).

Som transaktionskod anges i ovan nämnda lageröverföringsfall kod 31. Som värde anges varornas värde vid leveranstidpunkten.

Om ett finskt företag levererar sina egna varor till ett lager som är beläget i ett annat medlemsland är handelspartnerns momsnummer företagets egna utländska momsnummer, i fall företaget har registrerats som momsskyldigt i bestämmelselandet. Företaget äger varorna som utförs och har infört dem till ett annat medlemsland. Om det finska företaget inte har ett momsnummer för destinationslandet, anges handelspartnerns momsnummer som QV999999999999.

Exempel: Ett finskt företag levererar varor till sitt försäljningslager i Sverige, varifrån varorna säljs vidare till olika kunder i Sverige. Det finska företaget är registrerat som momsskyldigt i Sverige och gör Intrastat-deklarationer för de importerade varorna. Transaktionstyp är 31.

Utförsel till konsignations och avropslager (call-off lager)

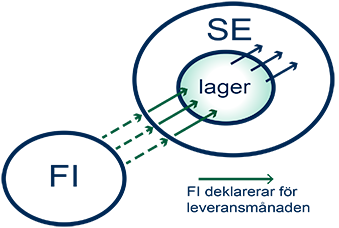

Med avropslager (call-off lager) avses ett lager som är känt på förhand och som oftast finns i köparens utrymme. Varorna från detta lager levereras exklusivt till denna enda köpare. Säljaren överför varorna till ett lager i ett annat EU-land för en viss köpare. Äganderätten har ännu inte överförts vid utförseln. Köparen blir ägare av varorna först när varorna tas ut ur lagret.

När ett företag i Finlands momsregister levererar varor härifrån till ett annat unionsland och varorna där läggs upp i ett avropslager, ska dessa varor deklareras med en Intrastat-deklaration för export i Finland. Typen av transaktion anges med koden 32 i sådana här lagerbefordringar. Som värde anges varornas värde vid leveranstidpunkten.

Handelspartners momsnummer är varans mottagare i det andra medlemslandet i vars utrymme avropslagret finns och som senare köper varorna då dessa tas i bruk.

Exempel: Ett finskt företag säljer varor till ett svenskt företag, varorna levereras från Finland till ett lager beläget i det svenska företagets lokaler. SE tar varorna i bruk efterhand som varorna behövs för affärsverksamheten. FI fakturerar SE månatligen enligt mängden som tas från lagret. På lagret finns ingen personal under FI:s bestämmanderätt och varorna säljs endast till företaget SE. Det finska företaget gör Intrastat-deklaration för de utförda varorna enligt varuleveransen. Transaktionstyp är 32.