Jakso valitaan sovellukseen kirjautumisen jälkeen.

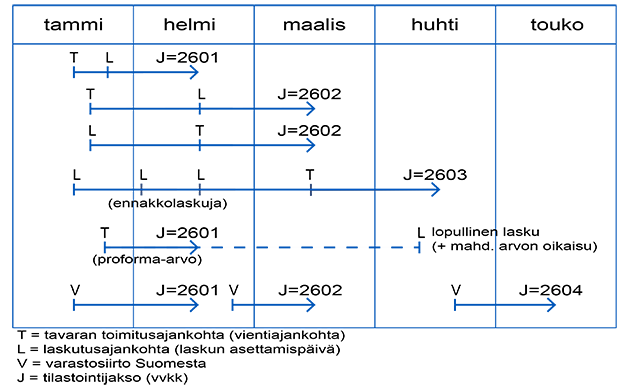

Tilastojaksoon kuuluvat pääsääntöisesti samat vientitoimitukset kuin vastaavaan arvonlisäverojaksoon. Tilastojaksolla tarkoitetaan sitä kalenterikuukautta, jonka aikana tavarat viedään maasta edellyttäen, että tavaroiden laskutus on tapahtunut kyseisen tai sitä edeltävien kuukausien aikana. Tavarat, joiden laskutus tapahtuu toimituskuukautta seuraavana kuukautena, ilmoitetaan laskutuspäivän mukaisen kuukauden tilastoilmoituksessa. Mikäli laskutus tapahtuu myöhemmin, tilastojakso määräytyy tavaroiden toimituskuukauden mukaan. Mikäli tavaratoimitukseen ei liity laskua (esim. ilmaislähetykset), tilastojakso on se kalenterikuukausi, jolloin tavarat on viety.

Tavaran toimitus kaupinta-, myynti- yms. varastoon ilmoitetaan toimituskuukauteen.

Useassa erässä tapahtuvien laskutusten osalta:

- Rakennus- ym. projektitoimituksissa tilastointijakso määräytyy tavaratoimituksen kuukauden mukaan.

- Osatoimitukset tilastoidaan laskutusajasta riippumatta yhdellä kertaa eli silloin, kun kaikki kyseiseen tavaraan kuuluvat osatoimitukset on lähetetty.

Intrastat-tilastojakso (+ jättöaika) v. 2026

Kauppakumppani on viennin määrämaassa tavaran ostaja tai vastaanottaja. Eli kauppakumppani on se yritys, joka toisessa EU-maassa on tavaroiden tuoja. Ilmoitettava tieto on yrityksen alv-numero (VAT-numero).

Esim. 1. Tavarat ja niitä koskeva lasku samalle asiakkaalle

Suomalainen yritys FI myy tavaroita ruotsalaiselle yritykselle SE. Tavarat toimitetaan Suomesta Ruotsiin. FI tekee vienti-ilmoituksen, jossa määrämaa on SE ja kauppakumppanin tunnus vienti-ilmoituksessa on SE:n alv-numero.

Esim 2. Tavarat ja lasku eri EU-maihin

Suomalainen yritys FI myy tavaroita ranskalaiselle yritykselle FR. Tavarat toimitetaan Italiaan yritykselle IT. FI tekee vienti-ilmoituksen, jossa määrämaa on IT ja kauppakumppanin alv-numero on italialaisen yrityksen alv-numero.

Esim. 3. Tavaratoimitus EU-maahan, lasku EU:n ulkopuolelle

Suomalainen yritys FI myy tavaroita sveitsiläiselle yritykselle CH. Tavarat toimitetaan Portugaliin yritykselle PT. FI tekee vienti-ilmoituksen, jossa määrämaa on PT ja kauppakumppanin alv-numero on portugalilaisen yrityksen alv-numero.

Esim 4. Tavaratoimitus ja laskutus samaan jäsenmaahan, mutta eri yrityksille

Suomalainen yritys FI myy tavaroita ruotsalaiselle yritykselle SE1, ja tavarat toimitetaan ruotsalaiselle yritykselle SE2:lle. FI tekee vienti-ilmoituksen, jossa kauppakumppanin alv-numeroksi annetaan ruotsalaisen SE1:n alv-numero. SE1 ilmoittaa yhteisöhankinnan Ruotsissa.

Esim 5. Tavaroiden vienti jalostettavaksi

Suomalainen yritys FI toimittaa saksalaiselle yritykselle tavaroita jalostettavaksi. Valmiit tavarat viedään Saksasta Belgiaan, johon suomalainen yritys FI myy ne belgialaiselle yritykselle BE. FI tekee vienti-ilmoituksen, jossa määrämaa on DE ja kauppakumppanin alv-numero on DE (liiketoiminnan luonne 42).

Esim 6. Tavaratoimitus varastoon

Suomalainen yritys FI kuuluu konserniin. Konsernilla on keskusvarastoja Saksassa, Italiassa ja Espanjassa. FI toimittaa tavaraa Saksan varastoon. FI laskuttaa konsernia, jonka alv-tunnus on laskussa. Määrämaaksi ilmoitetaan DE ja kauppakumppanin alv-numeroksi tavaran vastaanottajan saksalainen alv-numero. Liiketoimen luonne on 11.

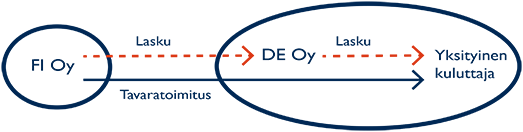

Esim 7. Verkkokauppa

Yritys DE myy yksityiselle kuluttajalle Saksassa suomalaiselta yritykseltä FI ostetun tuotteen. Yksityinen kuluttaja tekee ostoksen yrityksen DE verkkokaupassa. Suomalainen yritys FI myy tavaran DE:lle ja toimittaa tavaran suoraan yksityishenkilölle Saksaan. FI tekee Intrastat-vienti-ilmoituksen, jossa määrämaa on ja DE ja kauppakumppanin alv-numero on QN999999999999. Liiketoimen luonne on 11 koska kyseessä on kahden yrityksen välinen kauppa.

Huom. Liiketoimen koodia 12 käytetään vain suorassa kaupassa yksityishenkilön kanssa.

Esimerkki 8: Suomalainen yritys FI ostaa tavaran ruotsalaiselta yksityishenkilöltä, joka lähettää tavaran yritykselle Suomeen. FI on tiedonantovelvollinen tuonnissa. FI tekee tuonnin Intrastat-ilmoituksen, jossa liiketoiminnan koodi on 12. (voimassa 14.8.2026 asti)

Liiketoimet, joissa koodia 12 ei tule käyttää

Esimerkki 9: Yksityinen kuluttaja Saksassa tekee ostoksen saksalaisen yrityksen DE (jälleenmyyjä) verkkokaupasta. Saksalainen yritys DE tilaa tavaran suomalaiselta yritykseltä FI. FI lähettää tavaran saksalaiselle yksityishenkilölle. FI laskuttaa kuitenkin saksalaista yritystä DE. Suomalainen yritys tekee viennin Intrastat-ilmoituksen, jossa määrämaa on Saksa DE.

Liiketoiminnan koodi on 11, koska kyseessä on kahden yrityksen välinen kauppa. Kauppakumppanin alv-numero vienti-ilmoituksessa on saksalaisen yrityksen alv-numero.

Esimerkki 10: Yksityinen kuluttaja Ruotsissa ostaa tavaran ruotsalaisen yrityksen SE verkkokaupasta. Ruotsalaisella yrityksellä on jakelukeskus Suomessa. Tavara toimitetaan jakelukeskuksesta varastoon Ruotsiin ja sieltä edelleen ostajalle. Kyseessä ei ole suora myynti yksityiselle kuluttajalle vaan tavaratoimitus katsotaan toimitukseksi varastoon. Liiketoiminnan koodi on 31 tai 32. Kauppakumppanin alv-numero vienti-ilmoituksessa on ruotsalaisen yrityksen alv-numero.

Kauppakumppanin alv-numerossa maakoodin tulee olla sama kuin määrämaa lukuun ottamatta seuraavia erikoistapauksia:

- Tavara toimitetaan yksityishenkilölle (QN999999999999):

Esim. Suomalainen yritys FI myy tavaroita yksityishenkilölle Saksassa, jonne tavarat toimitetaan. Määrämaa on DE ja kauppakumppanin alv-numero on QN999999999999. - Tuntematon kauppakumppani (QV999999999999):

Muusta syystä tuntematon kauppakumppani tai kauppakumppanin alv-numero ei ole tiedossa. Esim. suomalainen yritys FI vie tavaraa omaan varastoonsa toiseen EU-jäsenmaahan Ruotsiin, jossa yritys toimii ilman määrämaan VAT-tunnusta. Määrämaa on SE ja kauppakumppanin alv-numero on QV999999999999. - Kreikkalainen alv-tunnus (EL):

Jos kauppakumppanin alv-tunnus on kreikkalainen, käytetään maakoodia EL alv-numeron maakoodina. Määrämaan koodi on kuitenkin GR. - Kolmikantakauppa:

Kolmikantakaupalla tarkoitetaan tilannetta, jossa tavara myydään kaksi kertaa peräkkäin siten, että kaupan kaikki osapuolet ovat eri jäsenmaihin arvonlisäverovelvollisiksi rekisteröityneitä yrityksiä.

Kolmikantakaupassa käytetään ensisijaisesti tavaran todellisen vastaanottajan alv-numeroa jos se on tiedossa. Jos tavaran todellisen vastaanottajan alv-numeroa ei ole tiedossa, kauppakumppanin alv-numero ilmoitetaan poikkeuksellisesti laskutuksen mukaan maakoodi + 999999999999. Esim. Suomalainen yritys FI myy tavaroita itävaltalaiselle yritykselle AT, joka myy ne edelleen saksalaiselle yritykselle DE. Tavarat toimitetaan Suomesta suoraan Saksaan. Suomalainen FI tekee viennin Intrastat-ilmoituksen. Määrämaa ilmoituksessa on DE.

a. Jos tavaran todellisen vastaanottajan alv-numero on tiedossa, käytetään ilmoituksessa saksalaisen DE:n alv-numeroa.

b. Jos tavaran todellisen vastaanottajan alv-numero ei ole tiedossa, kauppakumppanin alv-numero ilmoitetaan poikkeuksellisesti laskutuksen mukaan AT999999999999.

Tilastoarvon ilmoittaminen on vapaaehtoista, ja jos se ilmoitetaan, niin sen on oltava oikein määritelty.

Tilastoarvo ilmoitetaan kokonaislukuna, ilman desimaaleja (täysinä euroina, ei senttejä). esim. 750,45 € ilmoitetaan 750 €. Tilastoarvo ei voi koskaan olla (0) tai negatiivinen luku.

Tilastoarvoa ilmoitettaessa kauppalaskun mukaiset alennukset saa vähentää täysimääräisinä.

Tietovälineelle tallennetun atk-standardiohjelman tilastoarvoksi ilmoitetaan kauppalaskun mukainen tietovälineen ja ohjelman yhteisarvo Suomen rajalla.

Viennin tilastoarvona käytetään tavaran verotonta myyntihintaa. Tilastoarvoon (fob-arvo) on sisällytettävä tavaran toimittamisesta aiheutuneet kustannukset (rahti ja vakuutus) Suomen rajalla olevaan vientipaikkaan saakka. Alla olevassa esimerkissä viennin tilastoarvoon sisältyvät kustannukset C, mutta eivät kustannukset D.

Joko kokonaan tai osittain vastikkeettoman tavaran tilastoarvo määritellään sen mukaisesti, mikä tavaran hinta olisi sitä normaalisti maasta myytäessä (vienti).

Palkkatyövalmistusta tai korjausta varten toimitetun tavaran tilastoarvoksi ilmoitetaan tavaran arvo Suomen rajalla. Tavaraa valmistuksen tai korjauksen jälkeen palautettaessa tilastoarvoksi ilmoitetaan tavaran arvo lisättynä kauppalaskun mukaisilla palkkatyö- yms. kustannuksilla sekä rahti- ja vakuutuskustannuksilla Suomen rajalle saakka.

Vuokra- ja leasingtavaran tilastoarvoksi ilmoitetaan tavaran toimitusajankohdan mukainen arvo Suomen rajalla, ei maksettava vuokra tai muu korvaus.