Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI köper varor från ett svenskt företag SE, som levererar varorna till FI i Finland (B2B).

- FI lämnar in en Intrastat-införseldeklaration för varuleveransen. Transaktionskoden är 11.

Exempel: Utförsel

Ett finskt företag FI säljer och levererar varor till Sverige till ett svenskt företag SE.

- FI lämnar in en Intrastat-utförseldeklaration för varuleveransen. Transaktionskoden är 11.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI köper en vara från en svensk privatperson, som levererar varan till FI i Finland (C2B).

- FI lämnar in en Intrastat-införseldeklaration för varuleveransen. Transaktionskoden är 12.

Obs! Om en privat konsument köper en vara från en utländsk webbutik, och det utländska företaget fakturerar och levererar varan direkt till den privata konsumenten i Finland, ska ingen Intrastat-införseldeklaration göras. Uppgiftsskyldigheten gäller endast för företag.

Exempel: Utförsel

Ett finskt företag FI säljer och levererar en vara till en svensk privatperson i Sverige (B2C).

- FI lämnar in en Intrastat-utförseldeklaration för utförseln för varuleveransen. Transaktionskoden är 12.

2. Varor som returneras samt kostnadsfria ersättningsleveranser efter registrering av den ursprungliga transaktionen

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI har sålt en produkt till ett svenskt företag SE. SE reklamerar den defekta produkten och returnerar den till FI i Finland.

- FI lämnar in en Intrastat-införseldeklaration för returen. Transaktionskoden är 21.

Exempel: Utförsel

Ett finskt företag FI har köpt en produkt från ett svenskt företag SE. FI reklamerar den defekta produkten och returnerar den till SE i Sverige.

- FI lämnar in en Intrastat-utförseldeklaration för returen. Transaktionskoden är 21.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI har köpt en produkt från ett svenskt företag SE. FI reklamerar den defekta produkten och returnerar den till SE i Sverige. SE skickar en ny produkt som ersättning till FI i Finland.

- FI lämnar in en Intrastat-införseldeklaration för ersättningsprodukten. Transaktionskoden är 22.

Exempel: Utförsel

Ett finskt företag FI har sålt en produkt till ett svenskt företag SE. SE reklamerar den defekta produkten och returnerar den till FI i Finland. FI skickar en ny produkt som ersättning till SE i Sverige.

- FI lämnar in en Intrastat-utförseldeklaration för ersättningsprodukten. Transaktionskoden är 22.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI har köpt en produkt av ett svenskt företag SE. FI reklamerar eftersom produkten är sönder. Produkten kan inte repareras och därför returnerar FI den inte till det svenska företaget. SE skickar en ny produkt som ersättning till FI i Finland.

- FI lämnar in en Intrastat-införseldeklaration för ersättningsprodukten. Transaktionskoden är 23.

Exempel: Utförsel

Ett finskt företag FI har sålt en produkt till ett svenskt företag SE. SE reklamerar eftersom produkten är sönder. Produkten kan inte repareras och därför returnerar SE den inte till det finska företaget. FI skickar en ny produkt som ersättning till SE i Sverige.

- FI lämnar in en Intrastat-utförseldeklaration för ersättningsprodukten. Transaktionskoden är 23.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE har ett lager i Finland, från vilket varor säljs till flera finländska köpare. SE är momsregistrerat i Finland och har ett finländskt momsnummer.

- Det svenska företaget SE lämnar in en Intrastat-införseldeklaration med sitt finska momsnummer för varorna som levereras till lagret i Finland. Transaktionskoden är 31.

Exempel: Utförsel

Ett finskt företag FI har ett lager i Sverige, från vilket varor säljs till flera svenska köpare. FI är momsregistrerat i Finland och har ett svenskt momsnummer.

- FI lämnar in Intrastat-utförseldeklarationer för varorna som levereras till lagret i Sverige. Transaktionskoden är 31 och handelspartners momsnummer är FIs svenskt momsnummer.

Transaktionskoden 32 omfattar två typer av transaktioner:

1. Leverans av varor för försäljning efter godkännande eller provning

Detta avser en situation där varorna levereras till en mottagare i bestämmelselandet, som är en potentiell köpare av varorna. Mottagaren testar, undersöker produkten och, efter att ha godkänt varorna, kommer överens om affären med säljaren.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE levererar produkter till ett finskt företag FI för provning innan köpbeslutet. FI godkänner produkterna och kommer överens om en affär med SE angående produkterna.

- FI lämnar in en Intrastat-införseldeklaration för varuleveransen. Transaktionskoden är 32.

Exempel: Utförsel

Ett finskt företag FI levererar produkter till ett svenskt företag SE för provning innan köpbeslutet. SE godkänner produkterna och kommer överens om en affär med FI angående produkterna.

- FI lämnar in en Intrastat-utförseldeklaration för varuleveransen. Transaktionskoden är 32.

2. Leveranser till avropslager och konsignationslager (call off-lager)

Med avropslager (call off-lager) avses ett lager från vilket en i förhand känd köpare har rätt att senare ta ut varorna i sin besittning. Att överföra varor till ett avropslager innebär, att man överför varor till ett lager i ett annat EU-land som köparen eller en tredje part administrerar över.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE säljer varor till ett finskt företag FI. Varorna levereras från Sverige till ett lager i FI:s lokaler i Finland. FI använder varorna i sin affärsverksamhet efter behov. SE fakturerar FI varje månad baserat på den mängd som tagits ut från lagret. I lagret finns ingen personal som står under SE:s myndighet och där finns endast varor som säljs till FI.

- FI gör Intrastat-införseldeklarationer enligt varuleveranserna. Transaktionskoden är 32.

Exempel: Utförsel

Ett finskt företag FI säljer varor till ett svenskt företag SE. Varorna levereras från Finland till ett lager i SE:s lokaler i Sverige. SE använder varorna i sin affärsverksamhet efter behov. FI fakturerar SE varje månad baserat på den mängd som tagits ut från lagret. I lagret finns ingen personal som står under FI:s myndighet och där finns endast varor som säljs till SE.

- FI gör Intrastat-utförseldeklarationer enligt varuleveranserna. Transaktionskoden är 32.

Finansiell leasing (försäljningsleasing) är en särskild typ av hyreskontrakt som syftar till att varans äganderätt byts. Leasingkostnaderna beräknas så att de täcker hela eller nästan hela varuvärdet. Varans äganderätt samt de förmåner och risker som är kopplade med den överförs i allmänhet till leasingtagaren vid utgången av hyreskontraktet.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag ingår ett leasingavtal för en bil med ett svenskt företag SE. SE levererar bilen till Finland.

- FI lämnar in en Intrastat-införseldeklaration för bilen. Transaktionskoden är 33.

Leveranser av varor i samband med vilka äganderätten byts ut men ingen ekonomisk ersättning erläggs. Kod 34 kan inte användas, ifall varans mottagare betalar eller har betalat för varan vid något tillfälle (t.ex. efterleveranser).

Transaktionskoden 34 omfattar två typer av transaktioner:

1. Gratis vara

Äganderätten till den kostnadsfria varan byts ut utan ekonomisk eller annan ersättning. För varan betalas inte i förskott, vid leverans eller senare. Det faktureras alltså ingenting för varan.

Exempel: Utförsel

Ett företag som tillverkar brandbilar levererar ett demonstrationsfordon som gåva till en fribrandkår som är verksam i ett annat EU-land för att bekämpa skogsbränder.

- FI lämnar in en Intrastat-utförseldeklaration, där transaktionskoden är 34.

2. Byteshandel

Vid byteshandel byts äganderätten till varan ut och båda parter får materiell ersättning istället för betalning. Byteshandel är alltså ett direkt varuutbyte där vederlaget erhålls som vara istället för en ekonomisk ersättning.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer) och utförsel

Ett finländskt företag FI ger en vara kostnadsfritt till sin svenska affärspartner SE. SE ger i sin tur sin egen produkt gratis till FI.

- FI lämnar in en Intrastat-utförseldeklaration för den varan som skickas och en Intrastat-införseldeklaration för den varan som tas emot. I båda riktningarna (införsel och utförsel) används transaktionskoden 34.

Lönbearbetning (lönetillverkning, förädling) omfattar åtgärder som syftar till att producera en ny eller avsevärt förbättrad vara t.ex. omvandling, konstruktion, montering, renovering och ombyggnad. Som ett resultat av förädlingen ändras ofta varukoden (CN8) för produkten. Äganderätten till varan förändras inte under bearbetningen.

Om företagets verksamhet omfattar tillverkning av produkter och företaget köper in råvaror m.m. för detta ändamål, är det inte fråga om lönbearbetning utan om ett vanligt inköp. Transaktionskoden är då 11.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE levererar tyg till ett finskt företag FI i Finland för lönbearbetning. Efter bearbetningen levererar FI de färdiga produkterna tillbaka till Sverige.

- FI lämnar in en Intrastat-införseldeklaration för tyget. Transaktionskoden är 41.

Exempel: Utförsel

Ett finskt företag FI levererar tyg till ett estniskt företag EE för lönbearbetning. Efter bearbetningen levererar EE de färdiga produkterna tillbaka till Finland.

- FI lämnar in en Intrastat-utförseldeklaration för tyget. Transaktionskoden är 41.

Lönbearbetning (lönetillverkning, förädling) omfattar åtgärder som syftar till att producera en ny eller avsevärt förbättrad vara t.ex. omvandling, konstruktion, montering, renovering och ombyggnad. Som ett resultat av förädlingen ändras ofta varukoden (CN8) för produkten. Äganderätten till varan förändras inte under bearbetningen.

Om företagets verksamhet omfattar tillverkning av produkter och företaget köper in råvaror m.m. för detta ändamål, är det inte fråga om lönbearbetning utan om ett vanligt inköp. Transaktionskoden är då 11.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE levererar tyg till ett finskt företag FI i Finland för lönbearbetning. De färdiga produkterna returneras inte till Sverige.

- FI lämnar in en Intrastat-införseldeklaration för tyget. Transaktionskoden är 42.

Exempel: Utförsel

Ett finskt företag FI levererar tyg till ett estniskt företag EE för lönbearbetning. De färdiga produkterna returneras inte till Finland, utan EE skickar dem till Spanien.

- FI lämnar in en Intrastat-utförseldeklaration för tyget. Transaktionskoden är 42.

Lönbearbetning (lönetillverkning, förädling) omfattar åtgärder som syftar till att producera en ny eller avsevärt förbättrad vara t.ex. omvandling, konstruktion, montering, renovering och ombyggnad. Som ett resultat av förädlingen ändras ofta varukoden (CN8) för produkten. Äganderätten till varan förändras inte under bearbetningen.

Om företagets verksamhet omfattar tillverkning av produkter och företaget köper in råvaror m.m. för detta ändamål, är det inte fråga om lönbearbetning utan om ett vanligt inköp. Transaktionskoden är då 11.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI har levererat saftkoncentrat till ett estniskt företag EE. EE tillverkar dryck av koncentratet och tappar den på flaskor. De färdiga produkterna levereras tillbaka till Finland efter bearbetningen.

- FI lämnar in en Intrastat-införseldeklaration för de färdiga produkterna. Transaktionskoden är 51.

Exempel: Utförsel

Ett svenskt företag SE har levererat virke till ett finskt företag FI i Finland för lönbearbetning. De färdiga produkterna levereras tillbaka till Sverige efter bearbetningen.

- FI lämnar in en Intrastat-utförseldeklaration för de färdiga produkterna. Transaktionskoden är 51.

Lönbearbetning (lönetillverkning, förädling) omfattar åtgärder som syftar till att producera en ny eller avsevärt förbättrad vara t.ex. omvandling, konstruktion, montering, renovering och ombyggnad. Som ett resultat av förädlingen ändras ofta varukoden (CN8) för produkten. Äganderätten till varan förändras inte under bearbetningen.

Om företagets verksamhet omfattar tillverkning av produkter och företaget köper in råvaror m.m. för detta ändamål, är det inte fråga om lönbearbetning utan om ett vanligt inköp. Transaktionskoden är då 11.

Exempel: Utförsel

Ett svenskt företag SE har levererat tyg till ett finskt företag FI i Finland för lönbearbetning. De färdiga produkterna returneras inte tillbaka till Sverige, utan FI skickar dem till Danmark.

- FI lämnar in en Intrastat-utförseldeklaration för de färdiga produkterna. Transaktionskoden är 52.

Reparation innebär att varans ursprungliga funktionsskick återställs, t.ex. genom renoverings- eller förbättringsarbeten, där varans karaktär inte förändras på något sätt. Äganderätten till varan ändras inte och inte heller varukoden (CN8). Koden 60 används vid både införsel och utförsel.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE skickar en trasig vara för reparation till det finska företaget FI i Finland, från vilket varans köptes.

- FI lämnar in en Intrastat-införseldeklaration för den trasiga varan. Transaktionskoden är 60.

Exempel: Utförsel

FI skickar varan, efter reparation, tillbaka till Sverige.

- FI lämnar in en Intrastat-utförseldeklaration för den reparerade varan. Transaktionskoden är 60.

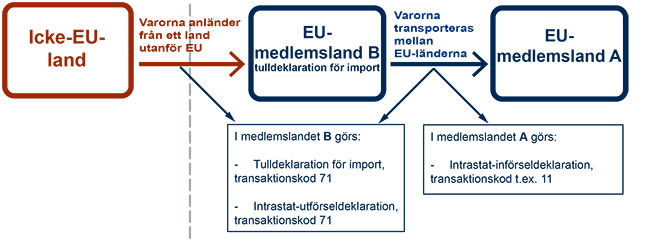

7. Transaktioner för/efter tullklarering (utan ägarbyte, i samband med varor i kvasi-import eller export)

Kvasihandel (kvasi-import och -export) är ovanlig, och koderna 71 och 72 används endast i specialfall. Normal import eller export omfattas inte av detta. Kvasihandel är inte verklig handel för det medlemsland genom vilket varorna transporteras, och bör därför identifieras och hänföras till rätt medlemslands statistik. Transaktionskoderna 71 och 72 fungerar som ett sätt att identifiera kvasihandel både i tulluppgifter och i statistikdeklarationer för handeln inom EU.

Exempel där medlemsland B är Finland:

Varorna levereras till Finland från ett land utanför EU, de förtullas här och släpps sedan ut till fri omsättning.

- I Finland görs en importtulldeklaration där transaktionskoden är 71.

- I Finland görs även en Intrastat-deklaration för exportens del, där transaktionskoden är 71.

Exempel där medlemsland A är Finland:

Varorna levereras till Finland från ett annat EU-land, där de redan har förtullats och släppts till fri omsättning.

- I Finland görs en Intrastat-införseldeklaration för importen, där transaktionskoden är t.ex. 11 (gäller till och med 14.8.2026 i Intrastat-deklarationer).

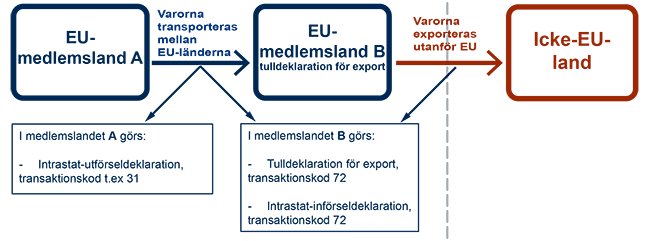

Kvasihandel (kvasi-import och -export) är ovanlig, och koderna 71 och 72 används endast i specialfall. Normal import eller export omfattas inte av detta. Kvasihandel är inte verklig handel för det medlemsland genom vilket varorna transporteras, och bör därför identifieras och hänföras till rätt medlemslands statistik. Transaktionskoderna 71 och 72 fungerar som ett sätt att identifiera kvasihandel både i tulluppgifter och i statistikdeklarationer för handeln inom EU.

Exempel där medlemsland A är Finland:

Varor levereras från Finland till ett annat EU-land och de hänförs här till exportförfarande.

- I Finland görs en Intrastat-deklaration för exporten, där transaktionskoden borde vara t.ex. 31 eller 99.

- Koden 72 får inte användas.

Exempel där medlemsland B är Finland:

Varor importeras till Finland från ett annat EU-land och hänförs här till exportförfarande.

- I Finland görs en exporttulldeklaration, där transaktionskoden är 72.

- I Finland görs även en Intrastat-deklaration för importens del, där transaktionskoden är 72 (gäller till och med 14.8.2026 i Intrastat-deklarationer).

8. Leveranser av byggnadsmaterial och teknisk utrustning då avtalets varor faktureras med en faktura

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett svenskt företag SE ingår ett avtal med ett finskt företag FI om att bygga en produktionslinje. Avtalet omfattar varuleveranser till Finland under en sexmånadsperiod, montering av linjen samt testning av dens funktion. Efter godkänd testning fakturerar SE projektet i sin helhet.

- FI lämnar in en Intrastat-införseldeklaration enligt SE:s fakturering. Transaktionskoden är 80.

Exempel: Utförsel

Ett finskt företag FI ingår ett avtal med ett svenskt företag FI om att bygga en produktionslinje. Avtalet omfattar varuleveranser till Sverige under en sexmånadsperiod montering av linjen samt testning av dens funktion. Efter godkänd testning fakturerar FI projektet i sin helhet.

- FI lämnar in en Intrastat-utförseldeklaration enligt sin fakturering. Transaktionskoden är 80.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

Ett finskt företag FI hyr en mätapparat från ett svenskt företag SE för tre års tid. SE levererar apparaten till Finland.

- FI lämnar in en Intrastat-införseldeklaration för mätapparaten. Transaktionskoden är 91.

Exempel: Utförsel

Ett svenskt företag SE hyr en mätapparat från ett finskt företag FI för tre års tid. FI levererar apparaten till Sverige.

- FI lämnar in en Intrastat-utförseldeklaration för mätapparaten. Transaktionskoden är 91.

Hit hör varuleveranser som inte innefattar verklig, förväntad eller planerad framtida äganderättsövergång och varuleveranser som inte kan klassificeras till andra transaktionskoder.

Exempel: Införsel (gäller till och med 14.8.2026 i Intrastat-deklarationer)

1. Ett finskt företag FI importerar sin egen anläggningstillgång från Sverige till Finland. Äganderätten till varan förändras inte.

- FI gör en Intrastat-införseldeklaration. Transaktionskoden är 99.

2. Ett svenskt företag SE har ingått ett avtal med ett finskt företag FI om avfallshantering och levererar avfallet för destruktion till en behandlingsanläggning i Finland. SE betalar FI för det utförda arbetet (avfallshantering).

- FI gör en Intrastat-införseldeklaration för importen, där transaktionskoden är 99.

Exempel: Utförsel

1. Ett finskt företag FI levererar sin egen anläggningstillgång från Finland till Sverige. Äganderätten till varan förändras inte.

- FI gör en Intrastat-utförseldeklaration. Transaktionskoden är 99.

2. Ett finskt företag FI har ingått ett avtal med ett svenskt företag SE om testning av material som FI har tillverkat. FI skickar produkten till Sverige och betalar SE för testningen. Efter testningen returneras inget till Finland. Eventuellt materialöverskott förstörs.

- FI gör en Intrastat-utförseldeklaration för testmaterialet. Transaktionskoden är 99.